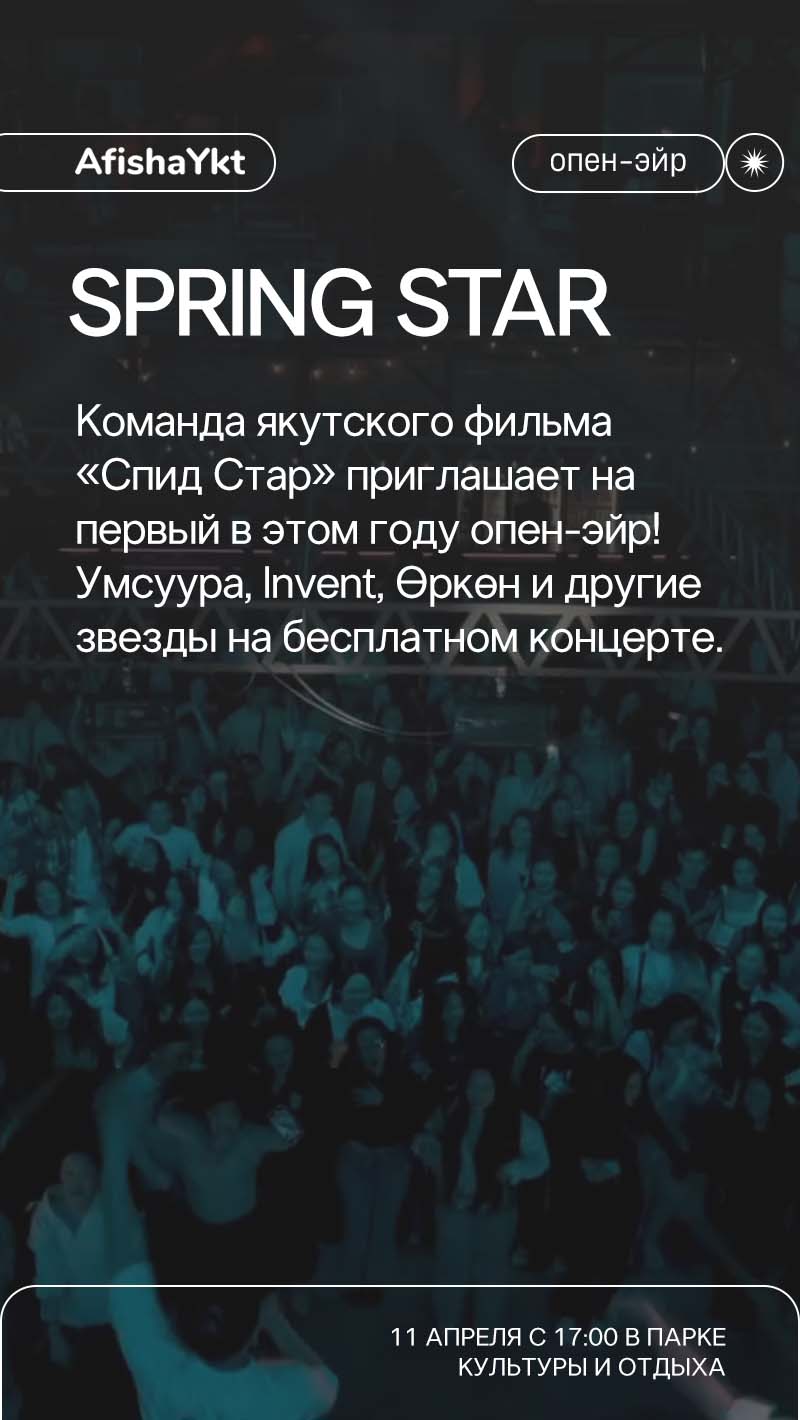

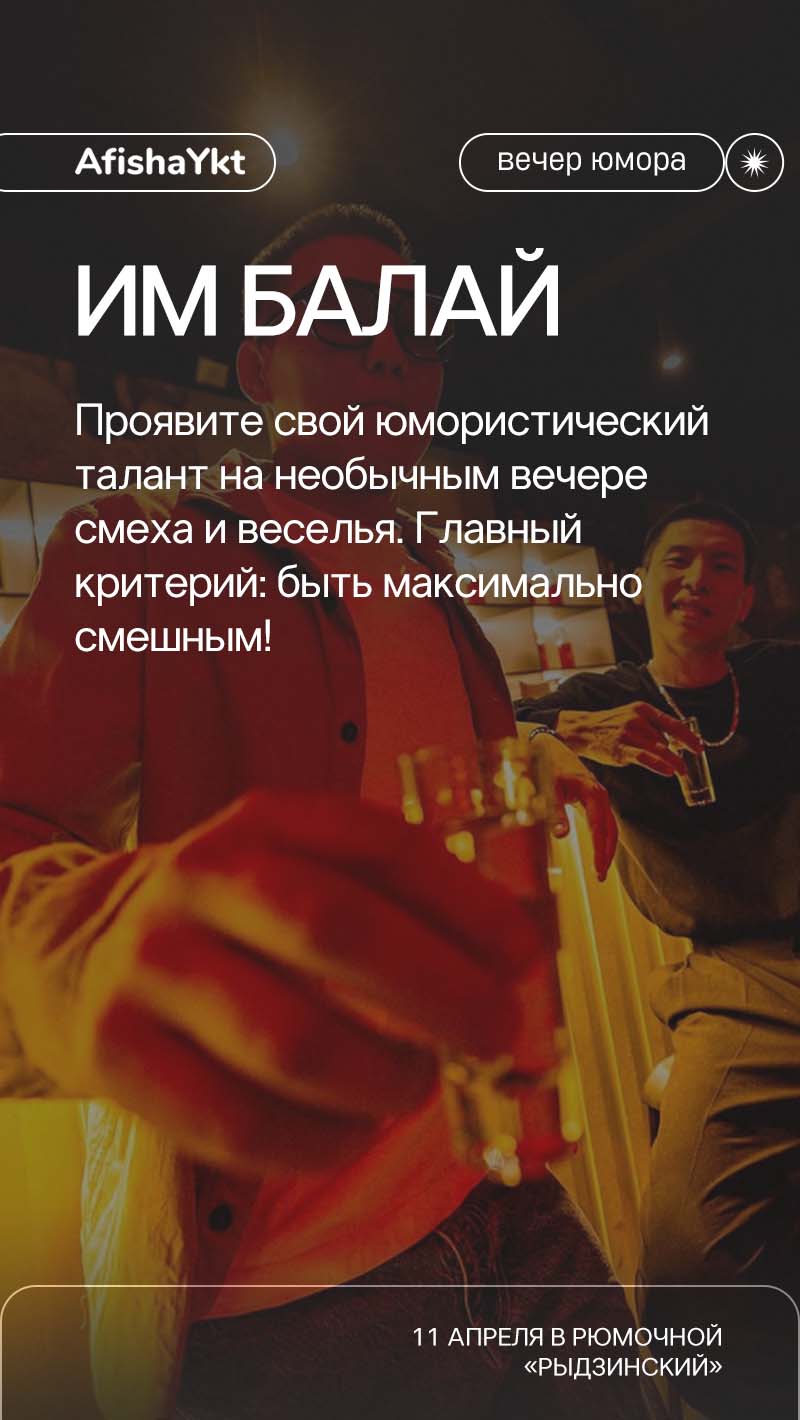

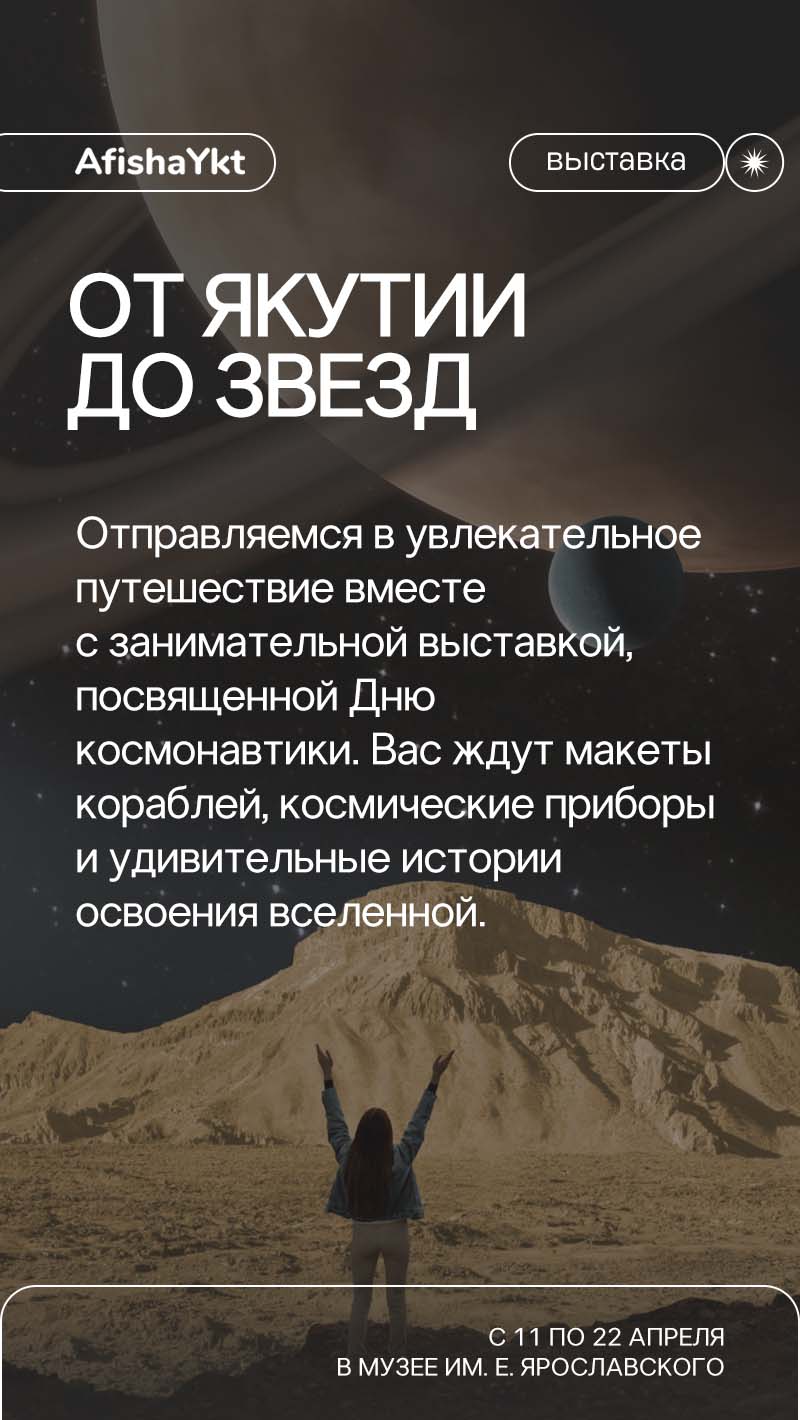

Идеи для выходных

Открываем сезон шашлыков

Актуальные вакансии

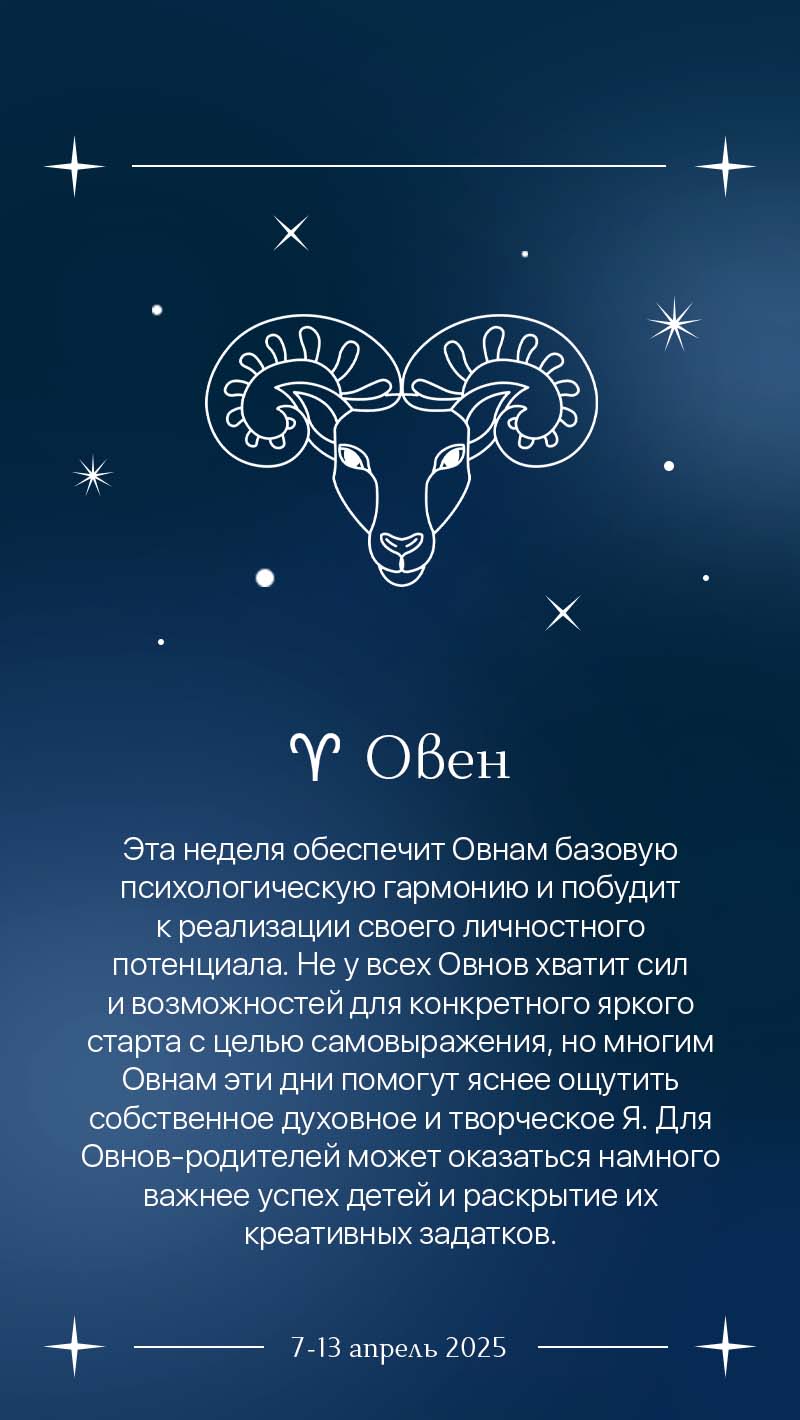

Гороскоп 07.04-13.04

Повысить нельзя отказать

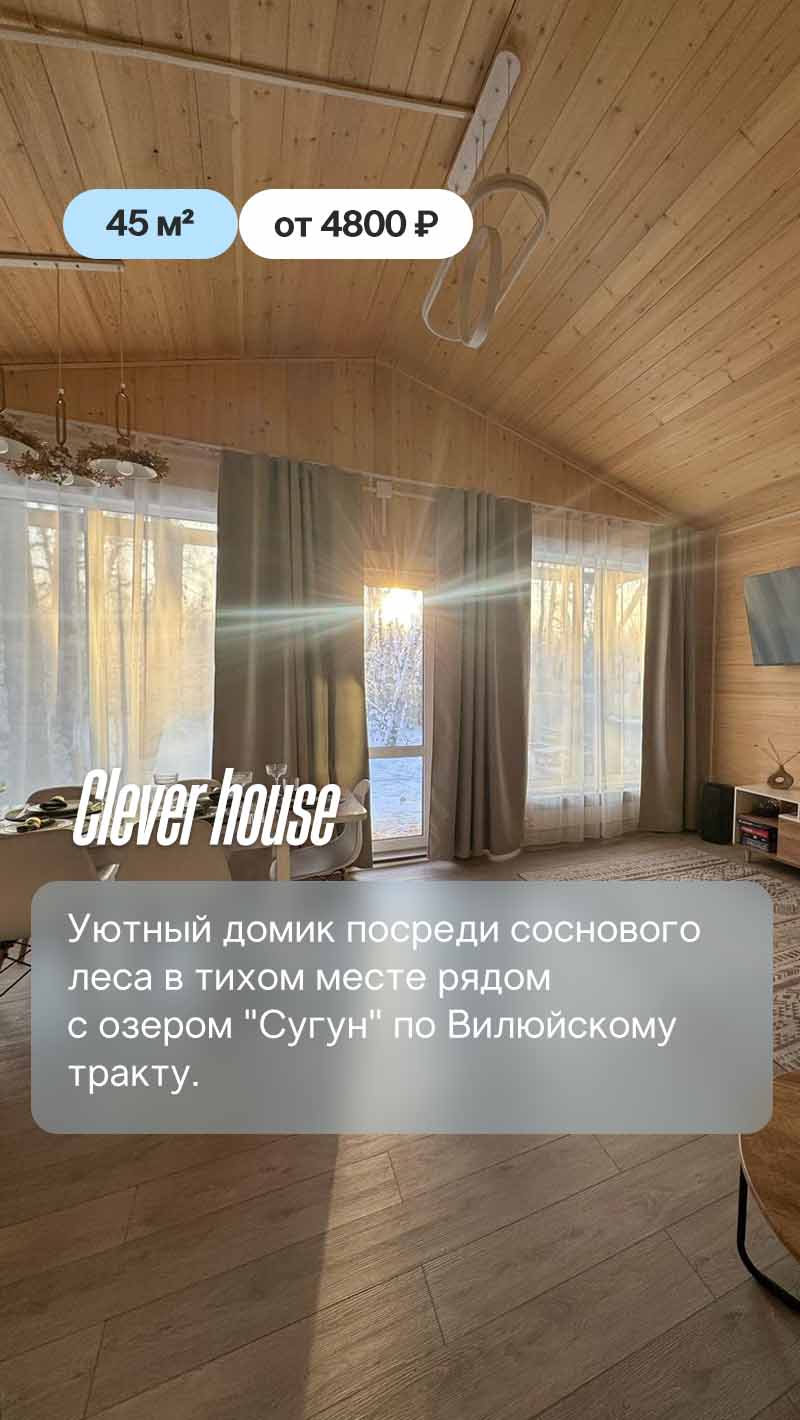

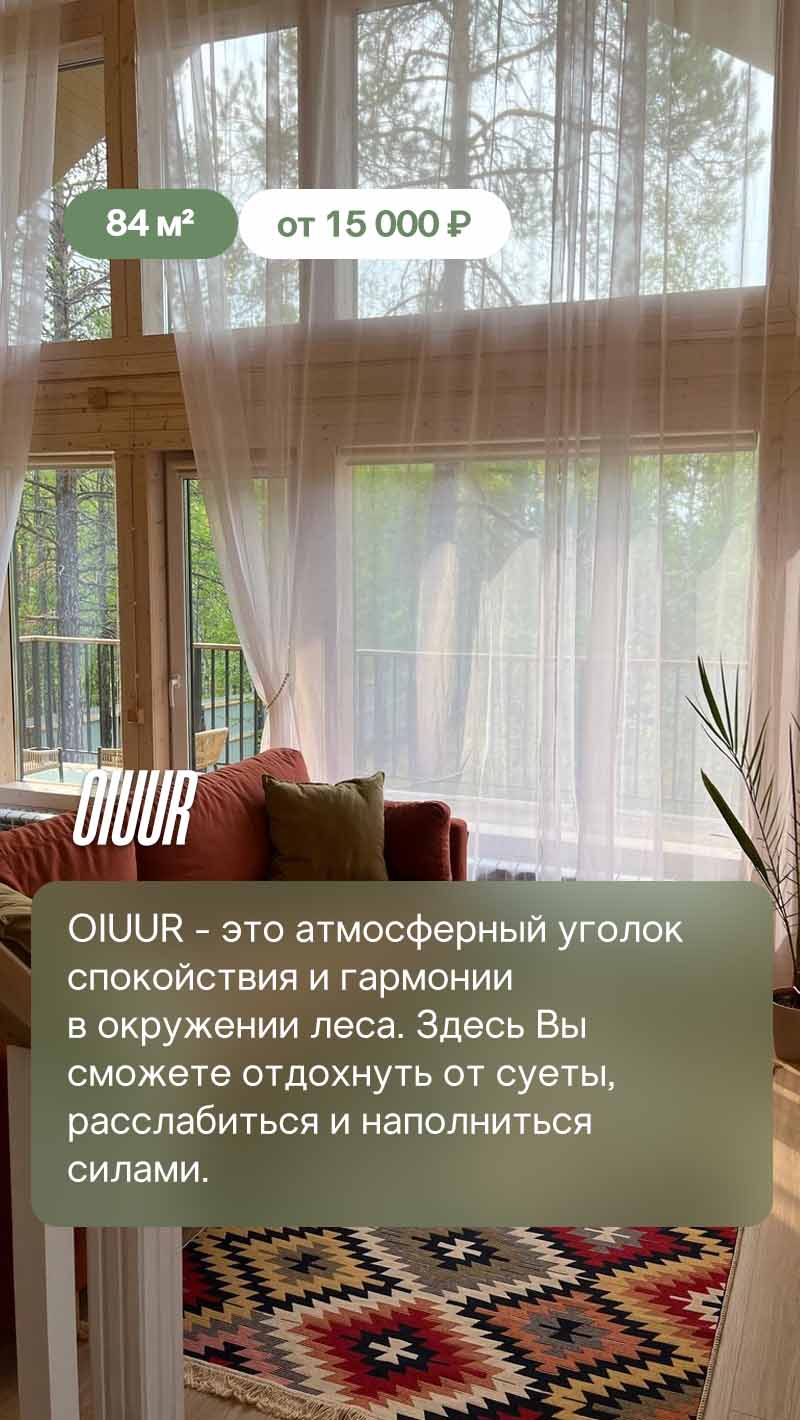

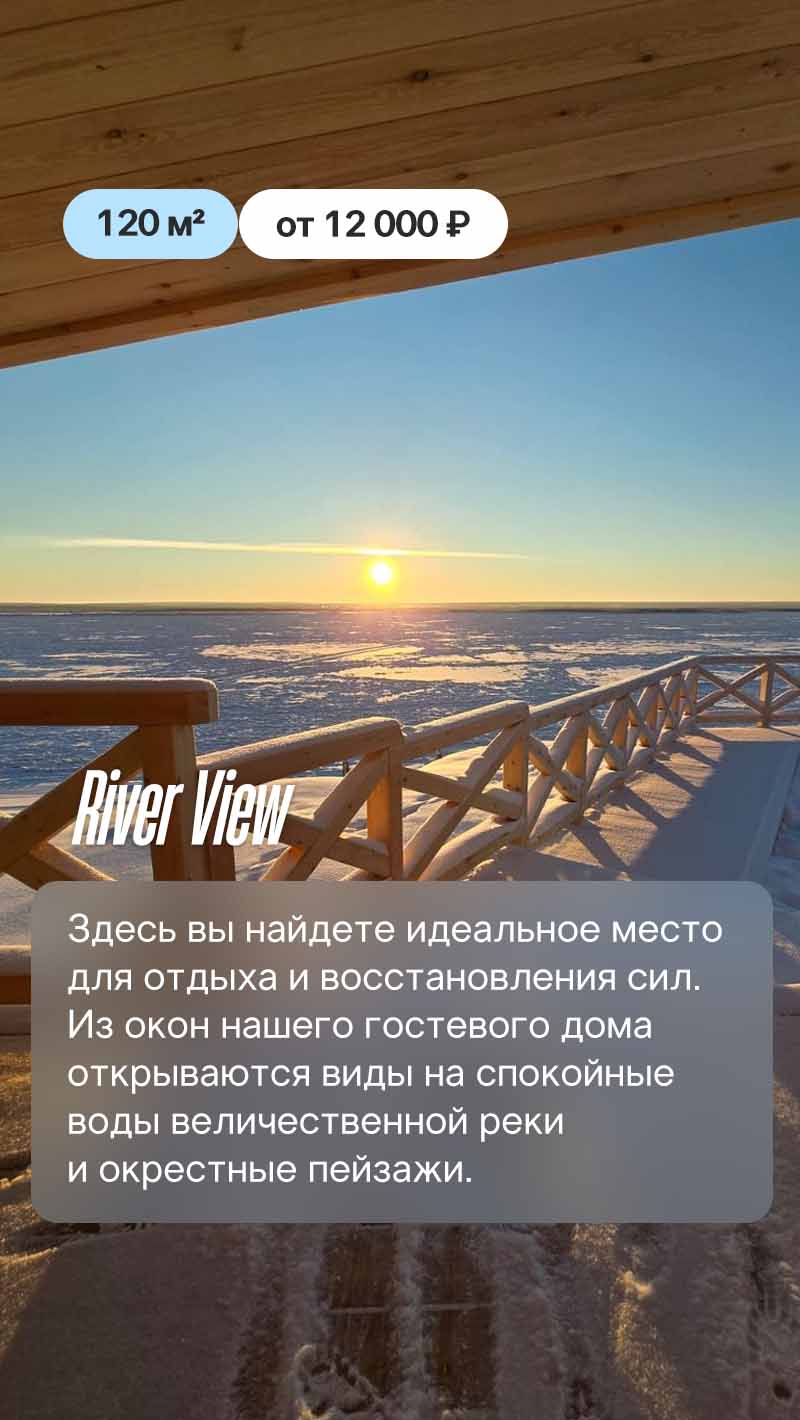

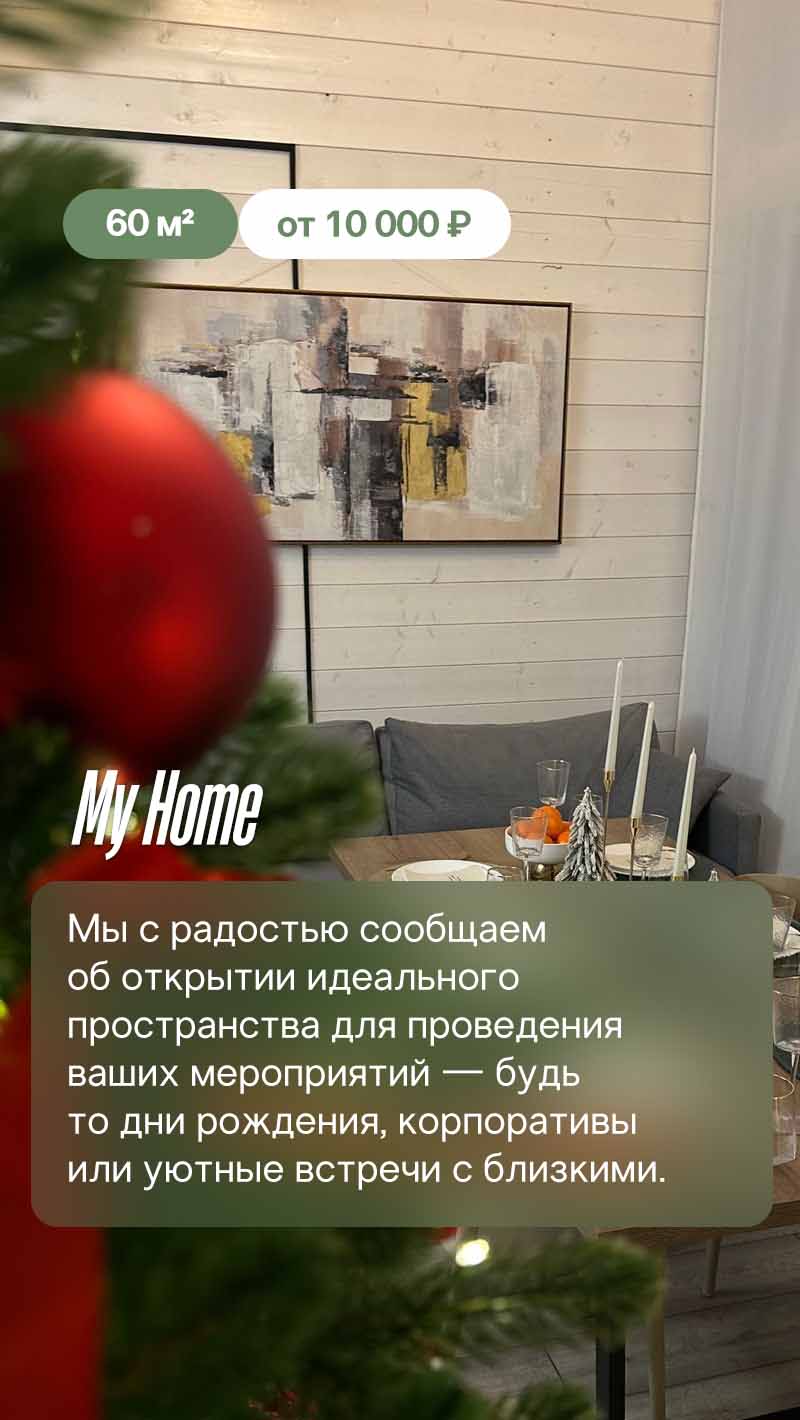

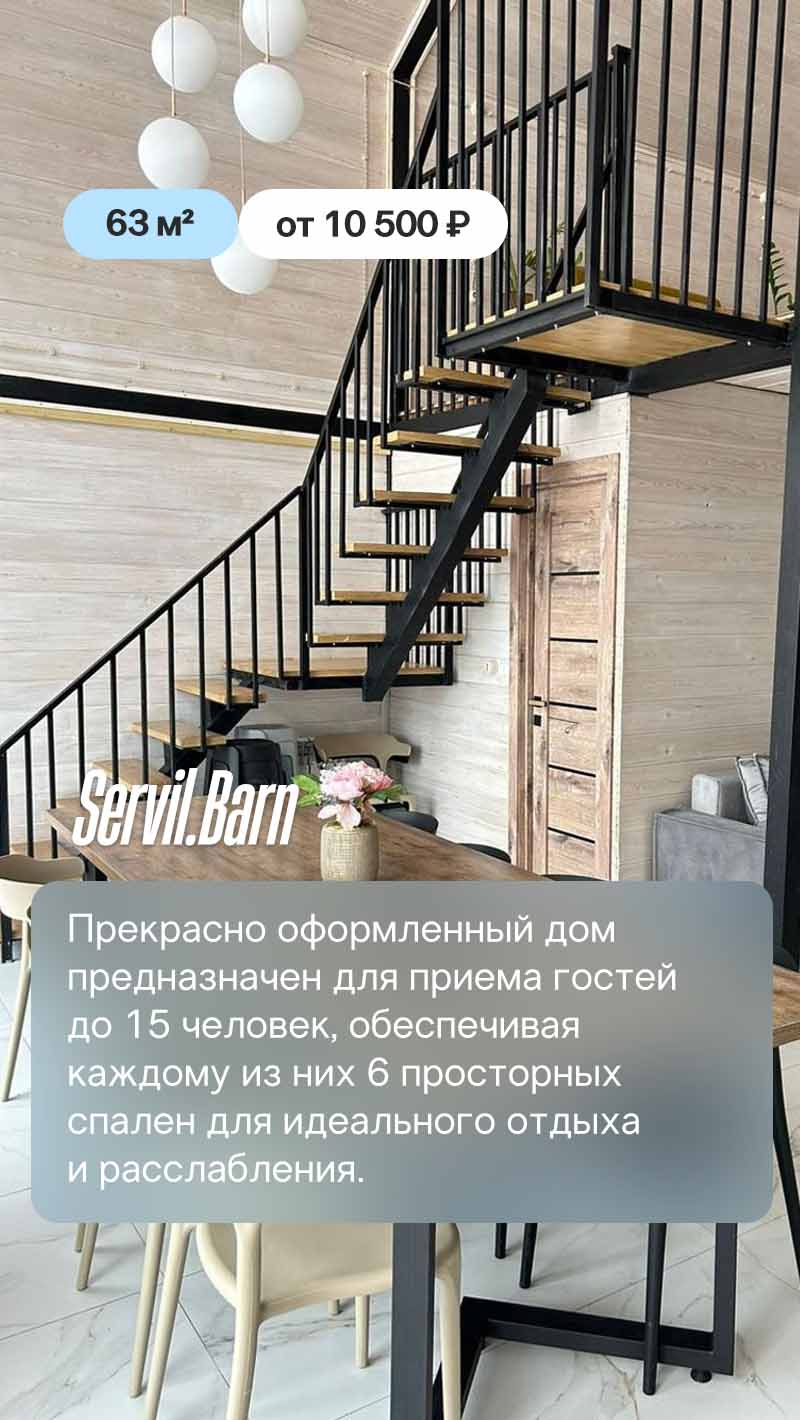

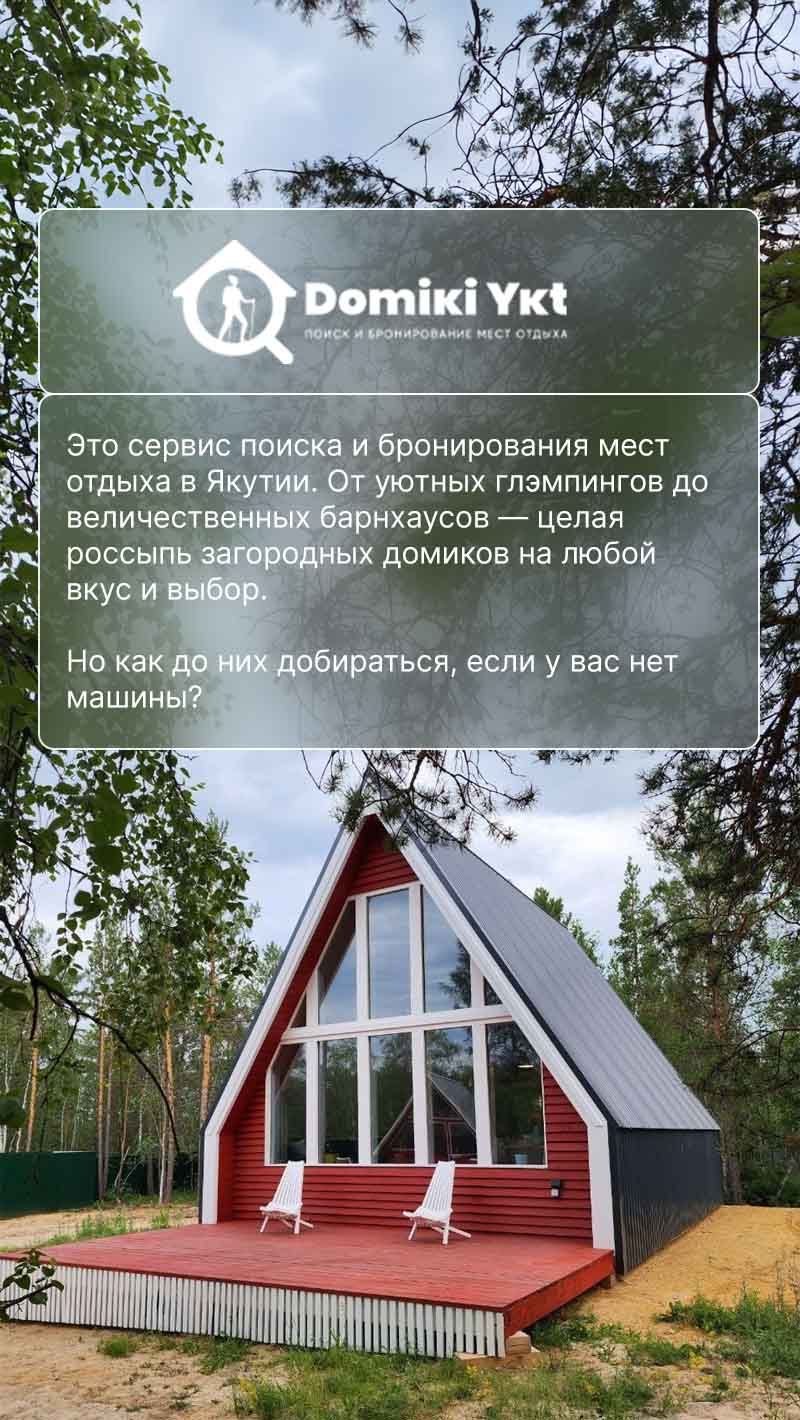

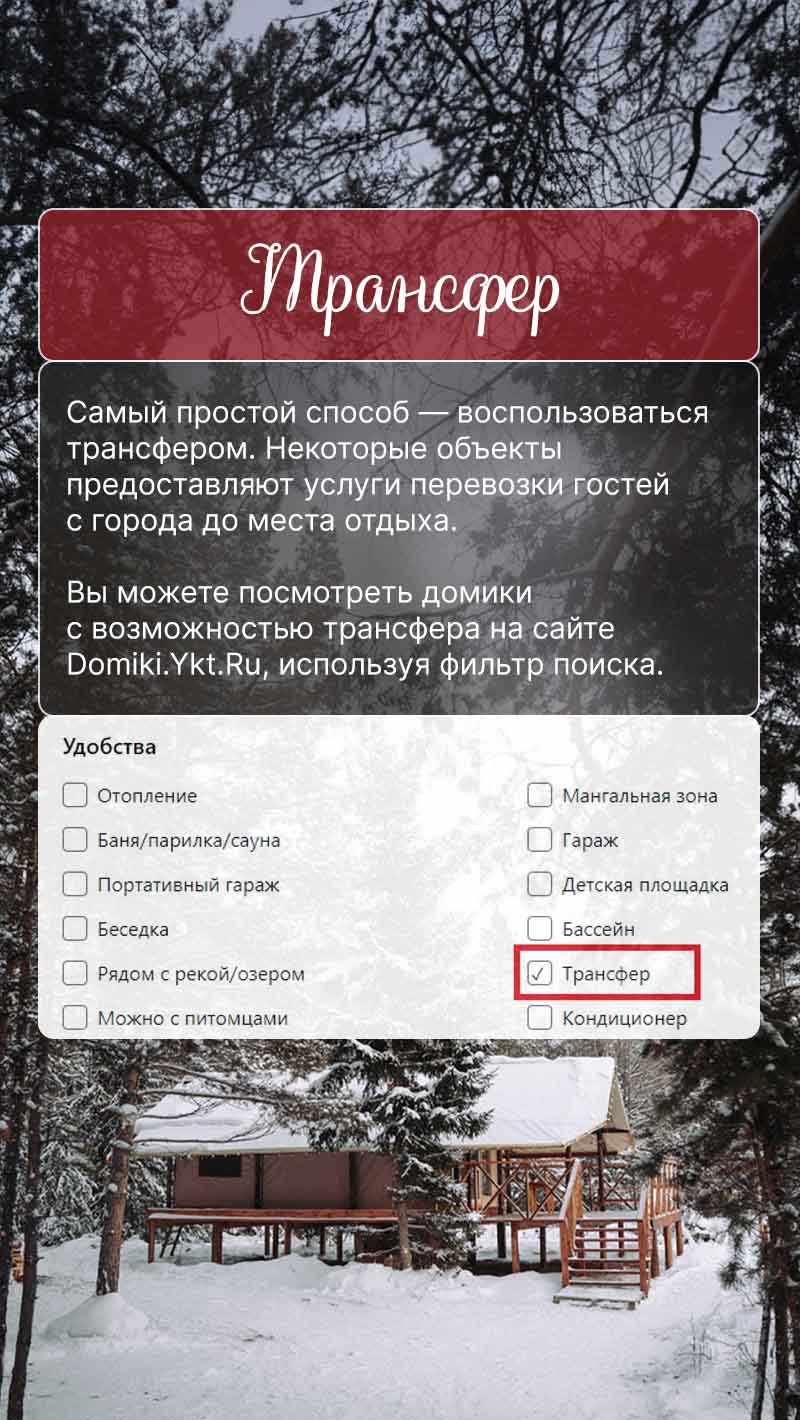

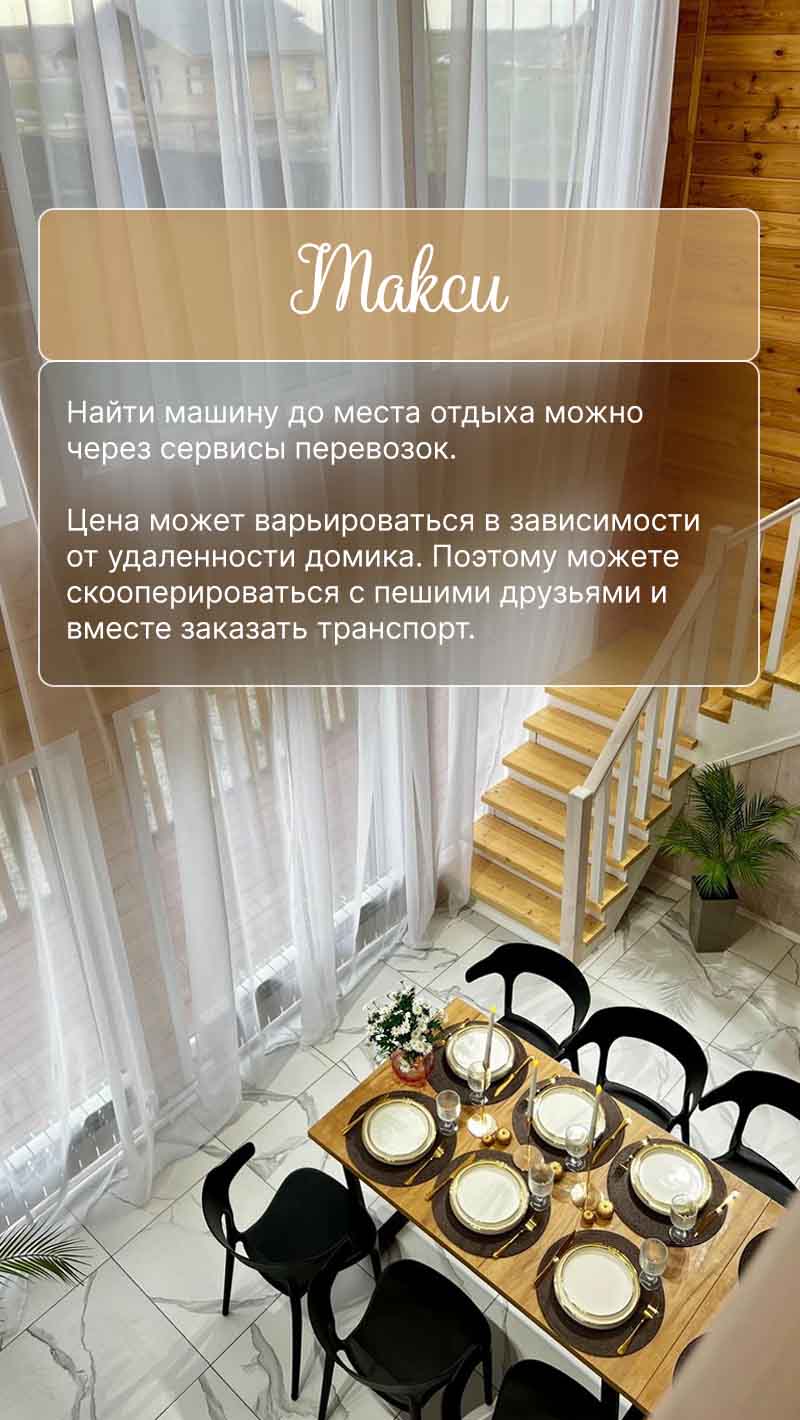

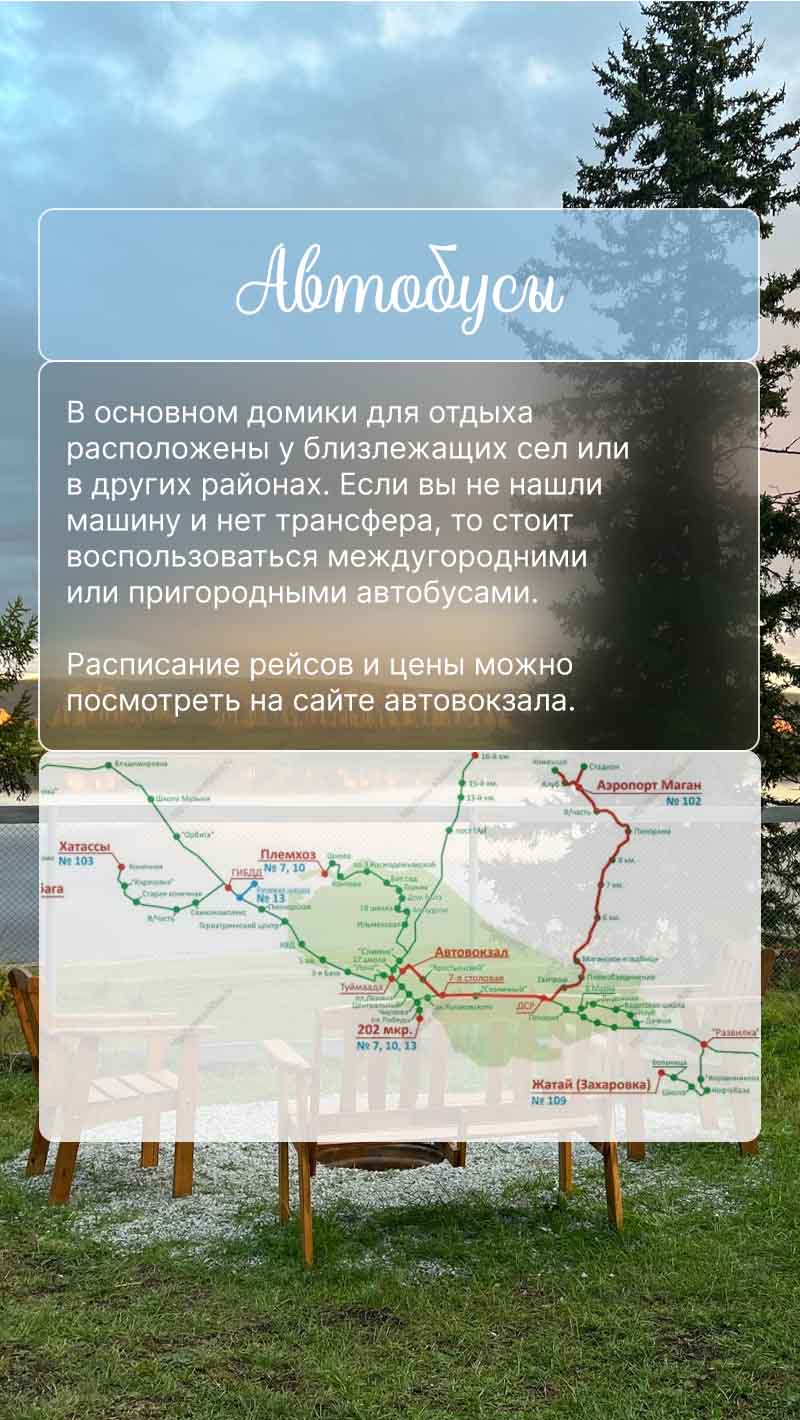

Хочу загородный отдых, но...

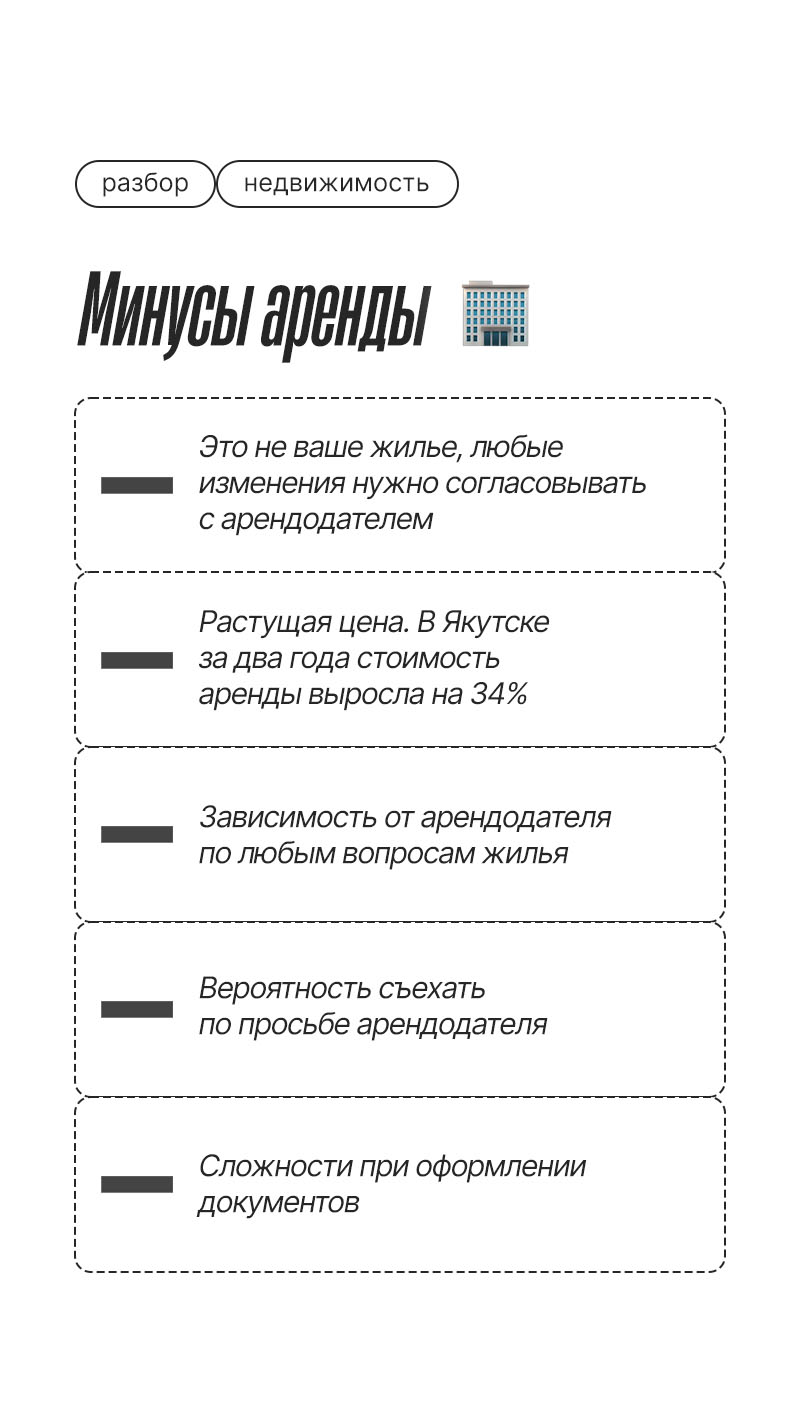

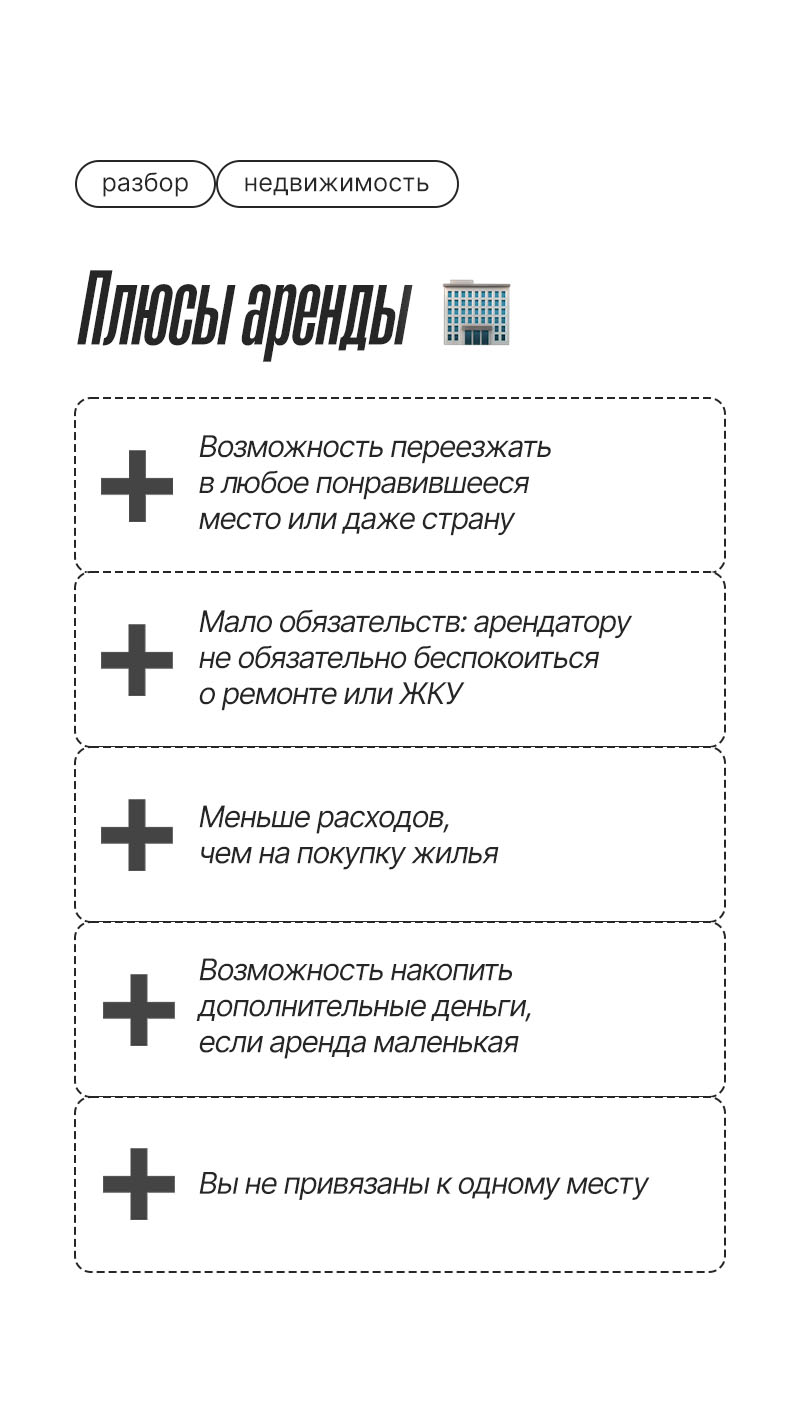

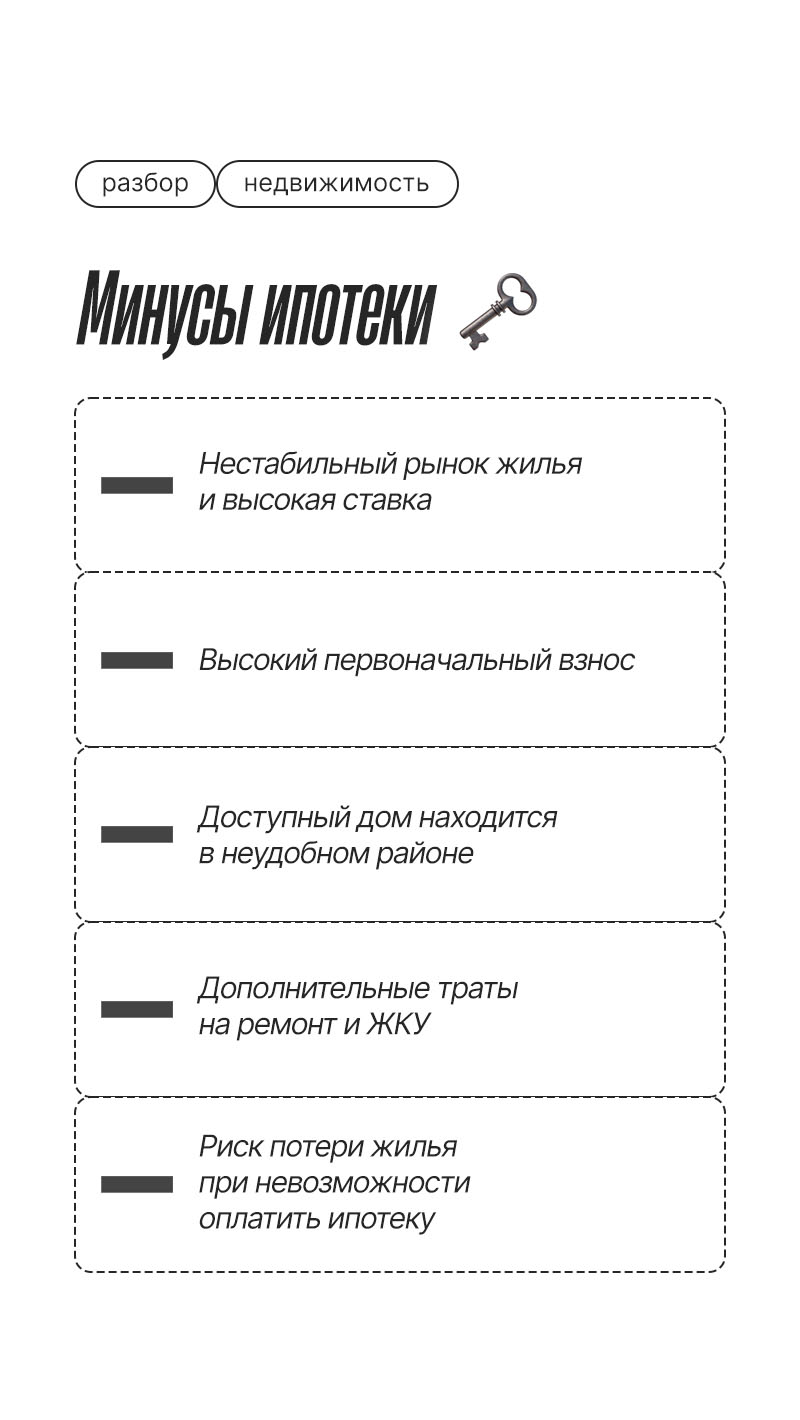

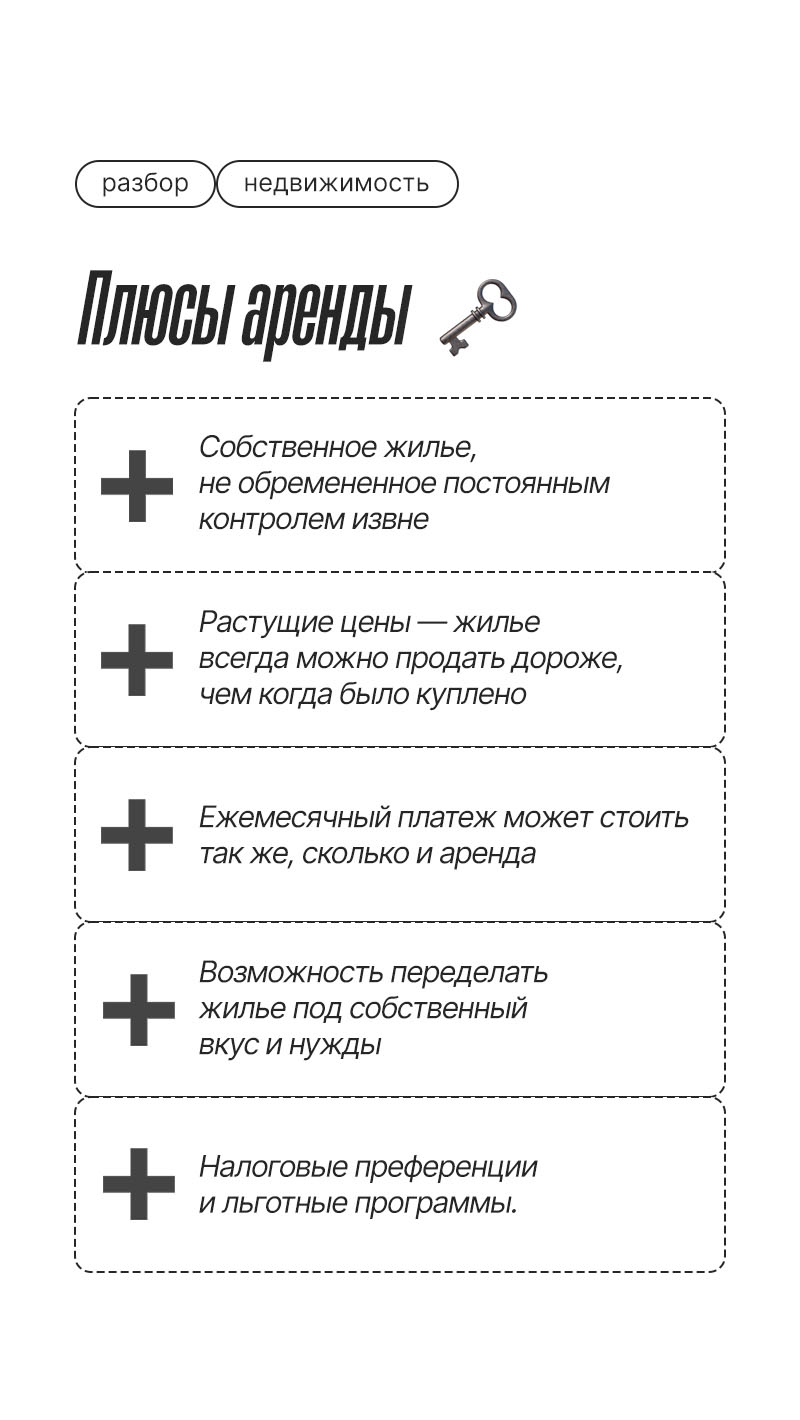

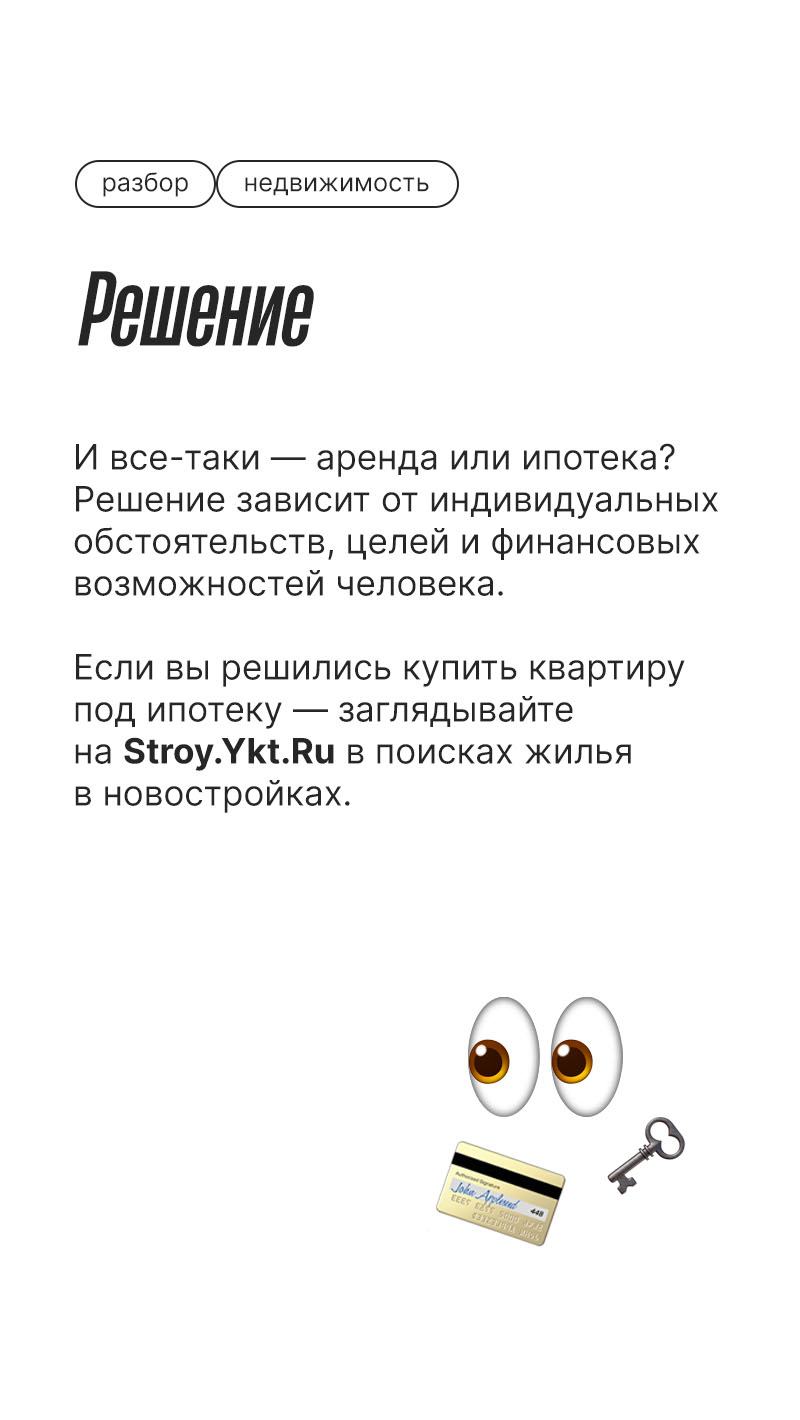

Аренда VS Ипотека

Смотрим ужастики

Мы в соцсетях

Гороскоп недели

Наши социальные сети

Интересное

- Пятничный тест: как хорошо вы знаете якутские стартапы

- «Якутского ДиКаприо» наградили за вклад в культуру России

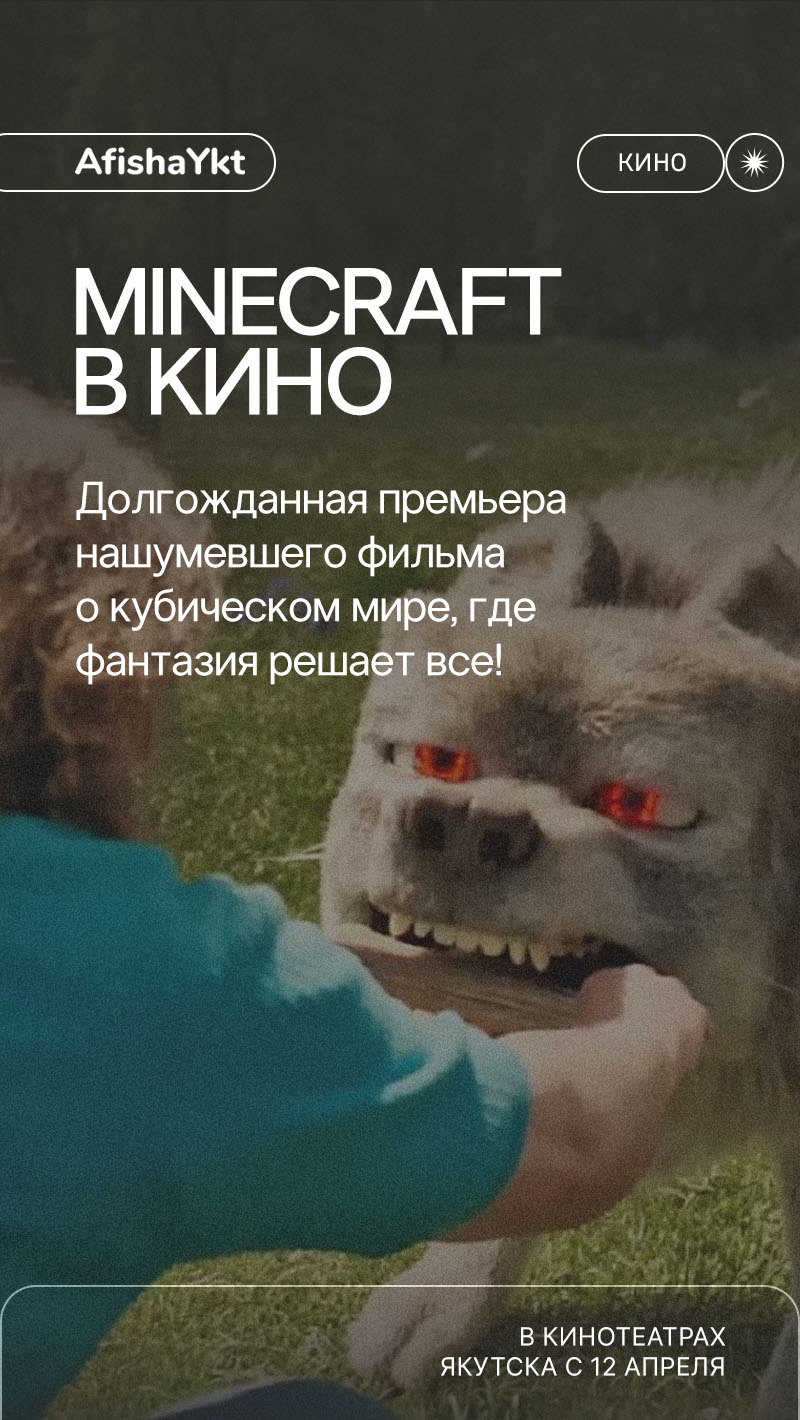

- Chicken Jockey! Успейте купить билеты на «Minecraft в кино»

- Ykt.Ru запускает новое направление — компания займется изданием видеоигр

- iPhone, Samsung, Honor: большой выбор телефонов в DoskaYkt